煤企火电化的逻辑和估值变化

发布日期:2025-02-27 16:15 点击次数:114

煤炭行业阅历了2013-2015的黢黑期,又在2021-2023年已而酿成了印钞机,煤价的大跌大涨使得上市煤企的利润很不领悟。在碳中庸的大配景下,永久来看煤炭的增量需求不会太大,比如2024年我国商品煤消费量同比只增长了1.9%。

反不雅电力行业,2024年中国全社会用电量达到98521亿千瓦时,同比增长6.8%,不绝保合手高个位数增长。每年的用电峰值齐在举高,偶尔还会出现限电,比较较而言电力需求昌盛。

2014年国度发改委将燃煤火电核准权下放到省级发改委后,审批火电机拼装机量大幅增长,在2016年运转供给侧矫正,火电审批放缓,又遭遇高温天气,限电情况经常发生,之后便缓缓放开了火电的审批,火电和煤炭关联的上市公司纷繁加大火电的投资。像陕西煤业、淮河能源和甘肃能源均要收购集团公司的电力钞票,新集能源、陕西能源、粤电力A则大范畴建树火电厂。

煤企何以加码火电业务?是因卖电更收获,依然因卖电不错平滑煤价涨跌对利润的波动,亦或其他念念法,本篇就以新集能源为例,探究其背后的逻辑。

对价值投资、基本面分析感酷爱的一又友不错加我,整个计划行业和个股分析。

1、新集能源中枢钞票和盈利分析

新集能源是央企中煤能源集团的子公司,位于安徽,主要业务是卖煤和卖电。安徽这个场所固然产煤,由于需求量大仍然缺煤,电力也缺,是以说公司的居品销路不行问题。

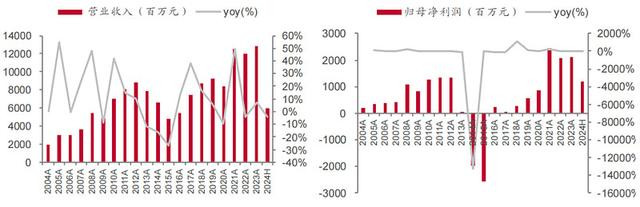

新集2024年的事迹快报,生意收入127.9 亿元,同比下降0.42%;归母净利润23.7亿元,同比增长12.4%,ROE为16.32%,看得出来事迹很好。

2023年煤炭营收占比68%,毛利占比82%,毛利率47.45%,电力营收占比32%,毛利占比18%,毛利率22.8%;中枢利润依然煤炭板块孝顺。

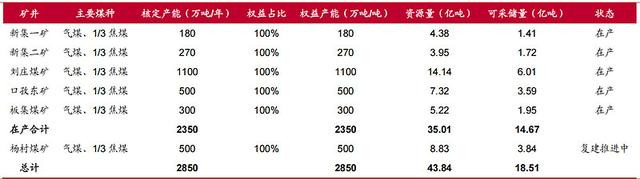

遗弃2023年底,公司领有可采储量14.67亿吨,可供开凶年近50年。有5座全资合手有的在产煤矿,悉数产能2350万吨/年。还有一个500万吨的停建煤矿,当今尚未获得国度关联部门批复。

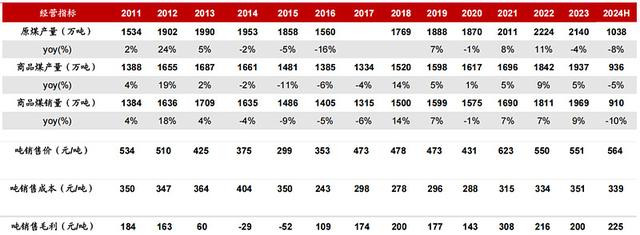

2024年公司原煤出产2152.22万吨,同比+0.57%,商品煤出产1905.51万吨(商品煤产量和原煤产量之间有差额,主若是因为原煤开荒出来后需要把煤矸石等杂质选出来,若差额大诠释煤炭煤质差),同比-1.62%,商品煤销量1887.20万吨,同比-4.14%。吨煤售价567元/吨,同比+3%,吨煤成本340元/吨,同比-3%,吨煤毛利228元/吨,同比+14%,近三年平均吨煤毛利215元。

据Wind数据,2024年秦皇岛港5500大卡能源煤现货平仓价均价为854.92元/吨(2023年为965.34元/吨),同比下落11.44%。公司长协煤销量占比在85%傍边,销售价钱飞腾3%;然则成本同比下落了3%,净利润增长12.4%。

2、大范畴建电厂,煤企火电化

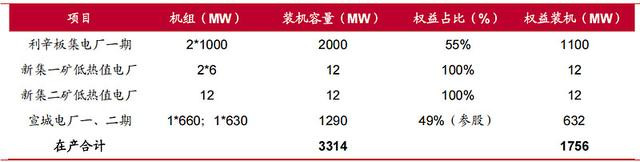

遗弃2023年底,公司领有四座电厂,悉数装机容量3314MW。中枢电厂是利辛板集一期,年发电时长高达5100小时,这个时长高于寰宇平均,也高于安徽平均,从侧面也不错看出安徽缺电。

公司在建的利辛电厂二期已在客岁10月建成投运,上饶电厂、滁州电厂、六安电厂于 客岁上半年开工建树,按26个月建树周期推算,三座电厂将于2026年中投运,2027年将完毕通盘电厂全年满负荷发电。弥漫投运后控股电厂总装机容量7984MW,是面前装机容量的3.9倍,公司权利装机容量占比62.3%。

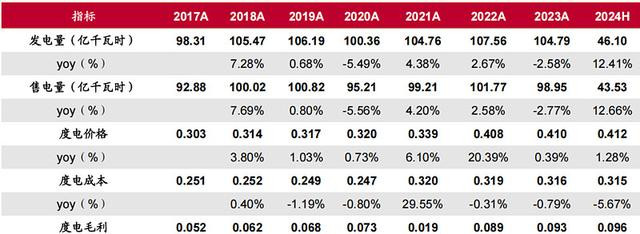

2024年公司发电129.72亿度,同比+24%,上网电量122.55亿度,同比+24%,售电均价0.4065元/度,现货黄金交易同比-0.8%,上半年度电成本0.315元,下半年有意辛电厂二期投产,成本可能会加多少量,近三年平均度电毛利0.09元傍边。

3、卖煤依然卖电,哪个更合算

字据当今的电厂煤耗,发1度电需要耗尽标煤300克傍边(标煤是圭臬煤的简称,标煤热值是7000卡),新集能源煤炭的热值约略在4500卡傍边,则公司1吨自产煤的热值约等于0.643(4500/7000=0.643)吨标煤的热值,那么1吨自产煤不错发2143度(0.643*1000/0.3=2143)。

通过上头煤炭和发电业务的数据,平均吨煤毛利215元,度电毛利0.09元,那1吨自产煤发电的毛利=2143*0.09=192.87元,隧说念从公司策画数据对比上看两者差不不大。若加上容量电价的利润0.02元/度(2000MW100元/KW/98.95亿度=0.02元),则发电端度电毛利236元,比煤炭要高。但公司的电力权利占比62%,是以发电归母的毛利惟有236*62%=146元,而煤炭是全资合手有,莫得大的成本开支,电力新建机组多,将来折旧会很大,从最终的净利润的角度看卖煤更合算。

煤企转型火电还有一个原因是容量电价,由于火电建树投资大,成本回收期长,客岁推出的容量电价策略,用于提前回收火电的建树成本,加多了建树的积极性。当今抵偿机制是100元/KW。

对于容量电价的骨子详见著述《火电行业大家劳动化?—分析容量电价策略的影响》。

4、一体化后煤价涨跌对公司利润影响的测算

假定公司惟有煤炭业务,煤炭成本不变,若煤价跌5%,则毛利跌13.77%;煤价跌10%,毛利跌27.55%。

然则有了电力业务的话,假定电价不变,煤价下落不错使度电成本下降,2023年公司毛利悉数48.04亿,煤价跌5%,毛利跌8.43%;煤价跌10%,毛利跌16.76%,跌幅比惟有煤炭业务时要少,若加上容量电价2亿,则跌幅分袂惟有4.27%和12.7%。

新集能源在建机组全部投产后,控股并表的火电厂装机容量(已投产加在建的,不包括参股电厂)为7960MW,权利装机62%,假定发电时长为5100小时,则不错发406亿度电,厂用电率在5%傍边,上网电量386亿度。字据前边的煤耗,需要1194万吨标煤,需要公司自产4500卡的煤炭1857万吨,而公司当今煤炭的产能刚好能够粉饰发电需求,表面上新集能源即是一个纯火电公司了。若电价比较领悟的话,将来煤价的涨跌基本上就不会影响公司的净利润了。

5、煤电一体化后的估值变化

由于市集估值与事迹的领悟性和合手续性关联,在A股市集上,面前煤炭板块平均市盈率10倍,电力板块17倍,细分板块水电20倍,核电和风电18倍,火电13倍。对比来看电力估值更高,一体化占比高的中国神华、陕西能源和甘肃能化,其估值比纯煤炭要高。

当今新集能源动态市盈率6.9倍,市集赐与的是煤企估值。

回到新集能源上,待将来火电全部投产后,出产的煤炭全部用于发电,则就成了纯火电公司了,利润将更领悟,面前的估值我以为是偏低的。公司当今分成率很低,然则账上未分派利润有近80亿,每年还能盈利,除了火电外莫得其他的大额开支,加上央企的配景,将来分成上有盼头;若将来估值能够晋升,那依然有一定的念念象空间,我将合手续保合手追踪,迎接温柔,咱们在投资的说念路上整个成长。

贯穿:https://xueqiu.com/5385800475/324867328